公的年金は社会保障の基幹的な仕組みですが、必ずしも公平に機能するものではありません。さて、今回はこの公的年金により損をする人、得をする人がいて、どういう人が損をするのか、はたまた得をするか、という点について考えたいと思います。

目次

公的年金で損する人・得する人

その1 男性より女性の方が統計上お得

女性の方が長寿である

公的年金は終身年金(死ぬまでもらえる年金給付)であるため、生きている限り年金がもらえます。そのため、いかに長寿であるかがお得になるポイントとなります。

医学的に男性よりも女性の方が長寿であることが知られており、2017年の簡易生命表によれば、男性の平均寿命は81.09歳、女性の平均寿命は87.26歳であるとされています。

このように、女性の方が長生きであることは明白であり、公的年金をお得に活用できるのは女性側と言われています。

支給開始年齢の引上げは女性の方が遅い

平成6年(1994年)の法改正、平成12年(2000年)の法改正により公的年金の支給開始年齢が60歳から65歳へ引き上げられました。

この支給開始年齢の引上げスケジュールは生年月日別に定められており、男性の方が5年早く支給開始年齢を引き上げるスケジュールとされています。

(なお、男性であれば1961年4月2日以降生まれ、女性であれば1966年4月2日以降生まれである場合、一律65歳支給開始となります)

したがって、1966年4月1日以前生まれの女性は65歳よりも前に公的年金を受け取ることができ、同じ年齢の男性よりも相対的にお得であることが言えます。

とはいえ、今の現役世代の多くにとってはほとんど関係ない話ですね。

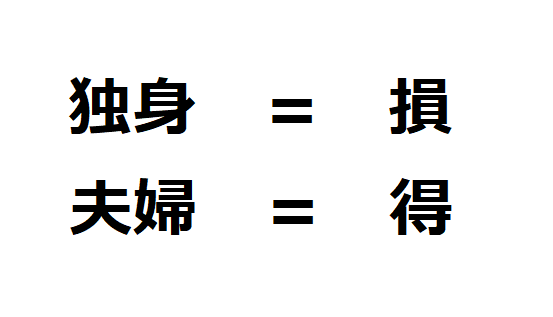

その2 生涯独身は損、夫婦は得

公的年金は国民年金と厚生年金に大別され、サラリーマンなどの多くは厚生年金に加入していることになります。

さて、サラリーマンの夫(被保険者)を持つ専業主婦(被扶養者)の方は自分自身で保険料を払っていませんが、国民年金の加入者という位置付けです。夫が2倍の保険料を払っているわけではなく、あくまで厚生年金全体で配偶者の年金を負担している財政構造となっています。

そのため、被扶養者である専業主婦は被保険者である夫が厚生年金に加入していると、将来タダで年金をもらえることになります。夫婦1世帯は1人分の保険料しか払っていませんが、夫の老齢基礎年金+老齢厚生年金、妻の老齢基礎年金の3つの給付を受け取ることができます。

なお、独身の場合、給与(ここでは標準報酬)が同じである場合、上記の被保険者である夫と同じ保険料を拠出することになります。その一方で、将来受け取ることができる年金は、被保険者である夫と同じ老齢基礎年金+老齢厚生年金の額のみとなります。配偶者(妻)側の老齢基礎年金は独身のため、もちろんもらえません。

このような制度の違いにより、1世帯あたりで比較すると独身よりも夫婦の方がお得となります。

その3 現在20~30代は相対的に損

現在、年金を受け取っている引退世代は相対的に高い年金額を受け取っていることが知られています。これは、

- マクロ経済スライド改正後の年金額を速やかに引き下げなかったこと

(いわゆる特例水準の解消) - 当時の想定以上のスピードで平均寿命が伸びていったこと

- 20年以上もの間に物価・賃金がほとんど上昇していないこと

など、様々な要因により本来のあるべき年金額の水準より高い水準で年金を支給し続けているという現状があります。

上記の本来より高い年金額を是正するために、”マクロ経済スライド”と呼ばれる年金額の減額調整の仕組みが公的年金には存在しており、数十年かけて本来の水準まで年金を緩やかに引き下げていくことが法令で定められています。

さて、この”マクロ経済スライド”による年金の減額調整は直近の財政検証(5年に一度実施)だと2040~2045年頃の周辺で終了することが示唆されており、ちょうど年金額が最低水準となるのが現在の20~30代(もちろんさらに若い将来世代も含む)となります。

大変残念な事実ですが、現在高めの年金を高齢者が受け取り続けている限り、若い人が受け取る年金額はどんどん低い水準となる仕組みです。将来100年間に入ってくる保険料の金額(年金原資)がわかっているため、今の段階で高い年金額を支給すれば、将来世代は低い年金額を受け取ることとなる、という理屈ですね。

その4 たばこ・肥満気味の早死にしそうな人

年金制度は死ぬまで年金を受け取れる制度です。そのため、不健康で早死にした場合は、もらえる年金の額はゼロか大きく減少することが言えます。

日本人の死因には色々ありますが、悪性新生物(ガン)、心疾患、肺炎などが代表的なものとして公開されています。

たばこを吸うことで死亡率は増加傾向に

また、たばこと死亡率の関係についても数多くの研究や文献がありますが、たばこを吸うことで死亡率が上昇する結論となっています。

肥満指数と死亡率の因果関係は不透明だが、糖尿病や高血圧のリスクが高まることは事実

一方で肥満かどうかで死亡率が高まるかどうかは実はまだはっきりとした結論が出ていないようです。むしろ痩せ過ぎを原因とする死亡率の上昇が研究結果では見られるようで、必ずしも肥満指数と死亡率の相関が断定できている現状ではない模様です。

ただ、肥満指数の増加は、欧米型の病気である糖尿病や高血圧のリスクを高めることは紛れもない事実であり、これらの病気を起因とする死亡リスクが高まってしまう点には十分な注意が必要でしょう。

遺族年金という選択肢もあるが・・・

もちろん遺族年金という形で年金を受け取ることもできますが、世帯ベースで考えると受け取ることができる年金額が大きく減少してしまう点は無視できません。やはり健康に長生きできるよう、日頃の管理を徹底する点が重要であることは間違いないでしょう。

その5 日本が経済成長しなかった場合は全員損

5年に一度の財政検証では日本経済が経済成長した場合、経済成長しなかった場合、またはその派生ケースなど複数の経済シナリオで公的年金の財政見通しを検証しています。

将来の所得代替率が50%を下回る場合は抜本的な見直しをすることが法律上明記されている

その中で、法律に定められている公的年金の所得代替率(所得に対して受け取ることができる年金額の割合)が50%を下回ったときに、政策的な所用の措置を講じることが定められています。すなわち将来のどこかの時点で所得金額の50%未満の年金額しか給付できなくなったら、公的年金は約束した給付をできない、ということとなります。

将来の平均的な経済成長率がマイナスならば50%を割り込んでしまう

ではどのようなケースで50%を割り込むかと言いますと、非常にわかりやすい結果が財政検証で示されておりまして、経済成長がマイナスのときに将来のどこかの時点で50%を割り込むと予測されています。

将来の可能性の話ではありますが、経済成長できなければ将来の年金額は必要以上に下がり、ほとんど年金をもらえない、というケースも出てくるということになります。

まとめ:長生きするとお得

結局のところ、公的年金で一番お得に年金をもらえる人は長生きする人に他なりません。もう一声言ってしまえば、保険料を全く払わないで済む専業主婦/主夫ということとなります。

我々現役世代ができることと言えば、健康的な生活をしてより長生きできるような暮らしを目指すことでしかなく、あまり深く考えても仕方ない部分と言えます。

将来いつかもらえる年金ですが、その金額についてもマクロ経済スライドの発動状況や、もっと言えば日本経済の成長次第でしかないため、これもあまり気にしても仕方ないのかなと。というわけで、年金の専門家の間でもあまり公的年金を気にしても仕方なく、むしろiDeCo(個人型確定拠出年金)などの税制優遇措置をフル活用して、老後資金を蓄える方が重要だったり、という意見が多勢だったりします。以上、ご参考まで。