日本に限らず社会保障(公的年金)の仕組みというのは、日々法律の改正等で変化するため、専門家でも頭を悩ませることが多い分野のひとつです。特に、公的年金の仕組みは数年間に一度のペースで法改正がされ、新しいルールが複雑に絡み合い、一般の人が理解しようとすると大変な労力が必要となってしまう仕組みとなっています。今回は、少しでも年金の仕組みを理解してもらうためにも、国民年金の年金額がどのように決定されるのか解説したいと思います。

目次

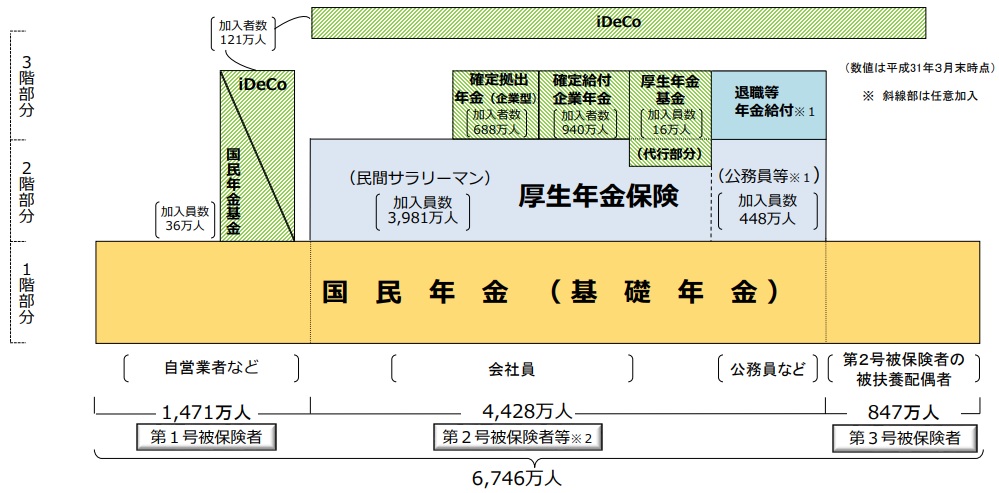

日本の年金制度は3階建

国民年金の話をする前に、まずは日本の年金制度の概要をおさらいしておきましょう。日本の年金制度は3階建で構成されています。全国民が対象となる国民年金(基礎年金)、サラリーマン等が対象となる厚生年金、さらに老後の所得を上乗せさせるための企業年金・退職金・個人年金等があります。

- 1階部分:国民年金(基礎年金)

- 2階部分:厚生年金

- 3階部分:企業年金・退職金・個人年金(iDeCoなど)等

今回はその中でも、全国民が対象となる国民年金(基礎年金)の年金額について解説します。

国民年金の年金額は保険料納付済期間で決まる

ご存じの方も多いですが、国民年金の年金額(老齢基礎年金額)は”保険料を納付した期間”で決まる制度です。具体的には以下の算定式をもとに年金額が決定されます。

※1 2020年度の年金額(年金額は物価変動率等により毎年厚生労働省が公表している改定率によって変動します)

※2 以下の期間がある場合、該当期間が一定割合が年金額の算定式に加算されます

- 全額免除期間がある場合:全額免除月数$\times$4/8

- 4分の3保険料免除期間がある場合:4分の3保険料免除月数$\times$5/8

- 半額保険料免除期間期間がある場合:半額保険料免除月数$\times$6/8

- 4分の1保険料免除期間がある場合:4分の1保険料免除月数$\times$7/8

大学卒業後、無職期間がなく会社勤めで働き続けた場合は、一般的に免除期間はないかと思います。免除期間を考慮しなければ、原則的には保険料納付済期間が長ければ長いほど、高い年金額が将来支給されることとなります。

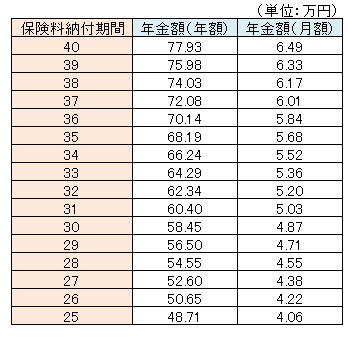

老齢基礎年金額早わかり

原則的には、国民年金(老齢基礎年金)は65歳から支給されます。後述する繰上支給、繰下支給の選択肢も含めて考えると、日本の年金制度は60歳~70歳の間で年金支給のタイミングを決定できる制度となっています。なお、2020年5月に成立した年金制度改正法により、2022年4月1日以降から75歳までの繰下支給が可能となります。

この老齢基礎年金額は前述したように、保険料を納付した期間で決定されます。具体的な年金額(2018年度価格)は以下のとおりとなります。

老齢基礎年金早見表(2018年度価格)

(筆者作成。2018年度価格に基づく)

老齢基礎年金額は、あくまで保険料納付済期間で決定されます。まだ20代で今後保険料を納付するのであれば、将来しっかり保険料を納めることで将来受け取る年金額を増やすことができます。可能であれば、年金保険料は必ず納めるようにしておきましょう。

年金を受け取るには原則10年の加入期間が必要

保険料を納付していたとしても、誰しもが将来年金を受け取ることできるとは限りません。将来年金を受け取るためには、原則10年以上の「加入期間」(保険料納付期間ではない)が必要です。

では、この保険料納付期間とは異なる「加入期間」とは何でしょうか。年金受給のための「加入期間」は以下の期間の合計として計算されます。

- 国民年金・厚生年金・共済年金の保険料を納付した期間

(扶養者が会社員・公務員、被扶養者が専業主婦として国民年金に加入した期間を含む) - 国民年金の保険料を免除された期間(法定免除・申請免除など)

- 学生納付特例・納付猶予を受けた期間

- 任意加入できるのにしなかった60歳未満の期間などのカラ期間

(専業主婦等が任意加入だった昭和61年3月以前の期間)

以上の期間の合計を受給資格期間といい、原則上記の期間の合計が10年(120月)以上であれば、老齢基礎年金を受け取ることができます。

これはすなわち”保険料納付期間+免除期間・猶予期間等”ということであり、受給資格の加入期間は年金額算定の期間よりも多くの期間が対象となることがわかります。

そのため、学生納付特例・納付猶予の期間や任意加入できるのにしなかったカラ期間などは、受給資格期間にはカウントされますが年金額に反映されないルールとなっています。カラ期間がある場合は追納をすることで、年金額を増やすことが可能です。

モデルケース:自営業者・フリーランスの人の場合

以下、具体的な年金額の話をしていきましょう。フリーランスで現在働いている古井さん(仮称)を例に将来受け取る年金額がどの程度の金額となるか、解説していきます。

現在40歳フリーランスで保険料納付済期間17年

古井さんは、1977年6月生まれ(2020年1月時点で満42歳)。今までに国民年金の保険料を納付した期間は17年間という設定とします。国民年金の加入年齢は原則20歳~60歳であるため、現在42歳の古井さんはあと加入期間が18年あります。仮に、今後未納なく保険料を納付した場合、60歳時点では保険料納付済期間は合計して35年になる予定です。

奥さんはパートで保険料納付期間9年

一方で古井さんの妻は、3歳年下の1980年9月生まれ。パートで働いており、厚生年金には入っていません。今までに。国民年金の保険料を納付した期間は2020年1月時点で9年間。60歳まであと21年間、保険証を納付する予定であるため、今後未納なく保険料を納付するとした場合、60歳時点の納付済期間は30年になる予定です。

2人が受け取る年金額は合計10.6万円/月

古井さん自身は5.7万円/月(2020年度基準)

前述したとおり老齢基礎年金の額は保険料納付済期間のみで決定されます。そのため、古井さんがこれから全く未納なく保険料を納めたと仮定した場合、古井さん自身が65歳から受け取ることができる年金額は毎月5.7万円となります。

古井さんの妻は4.9万円/月(2020年度基準)

古井さんの妻についても、今後保険料を未納なく収めた場合、65歳から受け取ることができる年金額は毎月4.9万円となります。なお、古井さんの奥さんの方が3歳年下であるため、古井さんが65歳になった後の3年間は、古井さんのみの年金額5.7万円のみで奥さん側は働いていない限り無収入となってしまう点は留意が必要です。

2人の年金額を合計すると、約10.6万円となります。もちろん将来受け取る年金額は、物価変動等に応じて変化していくこととなりますが、2020年度の年金額を基準とすると、上記の金額となります。

片方が死亡した場合は年金は本人分のみ

さらに、留意すべき点が、夫または妻のどちらかが先に死亡すると、片方の年金しか受け取ることができなくなります(世帯年金ではなく、個人に対して終身年金を保証するのが日本の年金制度であるため)。どちらかに先立たれた場合には、収入が一気に半減してしまうリスクもある点は注意すべきでしょう。

まとめ:自営業者・フリーランスの方は現役時代から老後の備えを

はっきり言って、第1号被保険者(自営業者の方や厚生年金に入っていないパート、派遣社員の方等)の社会保障制度はかなり脆弱と私は思っています。

第2号被保険者(サラリーマンや公務員等)の場合、老齢基礎年金だけでなく、老齢厚生年金も支給されます(もちろんその分の厚生年金保険料を支払う義務が生じます)。そして、実質的な保険料を負担していないにも関わらず、配偶者(第3号被保険者)を扶養している場合は、配偶者の老齢基礎年金が支給されます。社会保障という観点だけで言えば、日本の年金制度上、サラリーマンが恵まれている点は間違いありません。

とはいえ、それはあくまで負担に見合った給付が仕組みとして存在するだけのことなのかもしれませんが。

自営業者・フリーランスの方の場合、定年というものがはっきり定められていないため、60歳を過ぎても働き続けることは(サラリーマンと比べると)比較的容易でしょう。ただ、いつまでも働き続けられるものでもないのは確かです。何も手当をしないと老後に受け取る年金額が低くなってしまう点を考慮すると、

- 年金額の繰下げを検討する

- 付加年金保険料を納付する

- 国民年金基金や個人型確定拠出年金(iDeCo)を活用する

- 老後のための資産形成を早いうちに取り組んでおく

などの対策をしておかないと、将来非常に苦しい生活に陥ってしまう可能性すらあります。

サラリーマンとは比較にできないほど、フリーランスは自由な働き方ができる一方で、将来のリスクも大きくなってしまう働き方のひとつです。個人的には、「今はまだいいや」と放置すると将来しっぺ返しを食らう可能性もある重要な話であるため、取り上げさせていただきました。少しでも参考になってくれれば、と思います。

人事に係る年間での手続きについてまとめてみる

人事に係る年間での手続きについてまとめてみる  公的年金の支給開始はいつから?

公的年金の支給開始はいつから?