サラリーマンの人であれば、給料から天引きされる社会保険料(厚生年金保険料・健康保険料等)があり、アルバイトやパートの人で厚生年金に未加入であれば、通常は毎月支払わなければいけない国民年金保険料があるかと思います。いずれも給料の約10%前後を支払わなければいけない金額となっており、かなりの負担額となります。

昨今よく聞かれる「本当に将来年金はもらえるの?」という疑問が数多く聞かれますが、公的年金の保険料を払っておいた方が将来的にお得となるケースが多いのも事実です。今回は保険料を払うメリットを紹介したいと思います。

目次

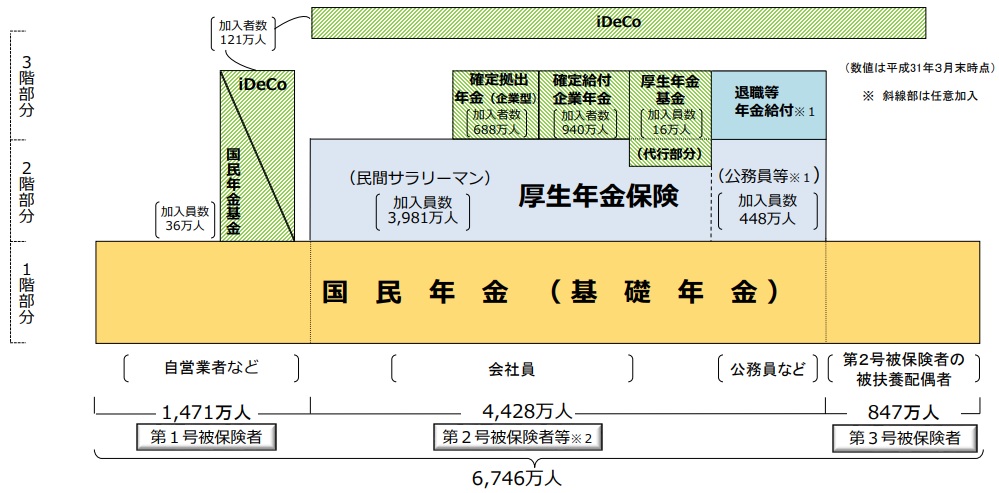

公的年金制度の仕組み

メリットについて話す前に、まず基本的な公的年金制度の仕組みを確認しておきましょう。

公的年金制度は2階建ての年金制度であり、その上に私的年金である個人年金や企業年金などの3階部分が上乗せとして存在します。国民年金、厚生年金、個人年金/企業年金とそれぞれが存在し、加入者の範囲や給付額の水準が異なっており、それぞれが補完し合う形で成り立っているのが日本の年金制度です。

- 1階部分:国民年金(基礎年金)

現役世代はすべて国民年金の被保険者となり高齢期となれば基礎年金の給付を受けられます。日本在住の20歳以上の者に加入義務が発生する年金制度となっています。 - 2階部分:厚生年金保険

民間サラリーマンおよび公務員等は厚生年金保険に加入し、基礎年金に加えて報酬比例の年金給付を受けることができます。 - 3階部分:個人年金/企業年金

希望する者はiDeCo等の個人年金に加入し、さらに上乗せ給付を受けることができます。また、サラリーマンや公務員などは勤め先が採用している年金制度(確定給付企業年金や確定拠出年金、退職等年金給付)から給付を受けることができます。

保険料はそもそもいくら?

年金制度の目的は、制度に加入している人が定年を迎え、老後になったときに年金を支給することで人々の生活を支える仕組みです。

年金を支給するためには、もちろん給付のための財源が必要となります。国民年金(基礎年金)、厚生年金保険、個人年金/企業年金それぞれで財源の集め方はやや異なるのですが、基本的には年金制度に加入している人(企業年金は主に事業主)から保険料という形で徴収するのが一般的です。

国民年金の保険料は全員定額

国民年金の保険料は令和2年度(2020年度)で(所得が高かろうが低かろうが)全員定額の16,540円。保険料の額は、毎年の賃金水準によって変動するため、来年以降もこの金額という訳ではありません。

厚生年金保険の保険料は給与の一定割合を事業主と折半

厚生年金保険の保険料は平成29年(2017年)9月以降18.3%となっています。国民年金と同様、平成30年度(2018年度)以降の保険料率は固定化されることとなっているため、これ以上保険料率が上がることは現在の年金法令上、定められていません。

なお、給料の18.3%が保険料で徴収されるというのは、正確ではなく、18.3%を会社と従業員で折半する形となります。そのため、個人が負担する額は給料の9.15%となります。

3階部分の保険料は?

ここで片手落ちとなりますが、3階部分について簡単に紹介しておきます。3階部分は企業年金やiDeCoなどの個人型確定拠出年金が該当します。

企業年金の掛金(保険料)は通常、事業主が負担することになります。一部の企業年金では、従業員が掛金を(事業主分に追加して)拠出できる仕組みを採用しているものもあります。

iDeCoの場合、加入者自らが法令で定められる範囲内で掛金額を設定することとなります(企業年金への加入有無等の要件によって、最大68,000円/月額の掛金が拠出可能です)。

保険料は払った方がお得なの?

保険料は払った方が得か損か、という話は昔からあるのですが、私の視点ではかなり多くの人がお得となるケースが多いと言えます。もちろん早死にしてしまった場合には、年金はもらえないものの、どういうケースでお得になるのか、5つのポイントを紹介したいと思います。

その1 財源の半分は税金/事業主の保険料

今となっては有名な話なのですが、国民年金(基礎年金)からの給付の半分は国庫負担(税金)となっています。国民から徴収した保険料でまかなっているのは、年金給付の半分までとなっており、残りの半分を消費税や所得税などの国庫負担でまかなっています。

また、厚生年金保険の報酬比例部分については、厚生年金保険料を事業主と従業員で折半しているのはご存じでしょうか。厚生年金保険に加入していると、通常65歳から老齢厚生年金が支給されます。この老齢厚生年金の給付原資はもちろん保険料からなのですが、税金(国庫負担)が使われているわけではなく、事業主と従業員の保険料でまかなっているのが実態です。

そのため、年金の半分は、国庫負担/事業主からの保険料でまかなわれており、保険料を払わず将来年金を受け取らない/少ない金額を受け取るのはもったいない、という話になります。

その2 終身年金をまともに確保できるのは公的年金だけ

国民年金・厚生年金保険が提供する老齢基礎年金、老齢厚生年金は死ぬまで年金を受け取ることができる終身年金です。実は、なかなか終身年金を自力で用意することは非常に難しいことが一般的に知られています。

民間の生命保険会社が提供している終身年金保険を購入した場合、保険料の元本を回収できるのは90歳を超えるケースになってしまうなど、とても個人が利用しやすい商品が提供されていないのが現実です。

これは、民間生命保険会社の場合、商品設計の際に使用する付加保険料(代理店手数料や利潤率等を加味するのが通常)、計算基礎率の死亡率に安全割増が掛けられているため、割高な商品になってしまっているためです。

その3 将来寿命の伸長

現在の日本人の平均寿命は男性80.75歳、女性86.99歳(第22回完全生命表)であることをみなさんはご存じでしょうか。しかもこの平均寿命は、後述する公的な研究機関が人口統計学に基づいて予測した結果によると、さらに伸びていくことが予想されています。

国立社会保障・人口問題研究所の推計によると、2065年の日本人の平均寿命は男性で84.95歳、女性で91.35歳となることが予想されています。公的年金は通常10年程度の受給期間があれば、元が取れる計算となっているため、現状の65歳から年金を受け取れば、75歳まで生きていれば大体元本以上となる仕組みとなります。

参考 日本の将来推計人口(平成29年推計)国立社会保障・人口問題研究所

これは国民年金のみで計算すると、

- $\mbox{支払保険料総額}≒16,540 \times 12 \mbox{ヶ月} \times 40\mbox{年}=7,939,200\mbox{円}$

- $\mbox{老齢基礎年金(年額)}=781,700 \mbox{円(令和2年度4月分からの満額)}$

- $7,939,200円 \div 781,700 \mbox{円/年}=10.2 \mbox{年} $

となります。マクロ経済スライド・物価スライドの影響や厚生年金保険料の計算とは厳密に異なるため、正確に一致するものではありませんが、概算としては十分参考になる数字でしょう。

もちろん75歳前に死亡してしまった場合は損となりますが、全体として75歳以上まで生きる人が多い以上、社会全体としてお得な人が多くなるため、メリットの大きい制度と言わざるを得ません。

その4 障害補償・遺族補償付きの制度

国民年金加入中に事故などで障害を患った場合には、国から障害年金を受け取ることができます。国民年金に加入していた場合は、障害基礎年金が、厚生年金保険に加入していた場合は、障害基礎年金と障害厚生年金の両方が支給されることとなります。

また、国民年金に加入していた人が死亡した場合には、死亡した人と生計を維持していた子のある配偶者/子に遺族基礎年金が支給されます。なお、”生計を維持していた”と定められていますが、一般的に”死亡した人の収入で暮らしていた”と解して問題はありません。

厚生年金保険に加入していた人が死亡した場合には、遺族基礎年金の他に、遺族厚生年金が支給されます。こちらも生計を維持していた妻、子、孫や高齢の夫、両親などが支給対象となります。

遺族基礎年金、遺族厚生年金の支給要件や年金額についてはここでは割愛しますが、詳細については日本年金機構のホームページを参照していただくと良いかと思います。

その5 厚生年金に入る旦那さんの奥さんの年金はタダ同然

旦那さんがサラリーマンで、奥さんが専業主婦(または厚生年金保険に加入していないパートやアルバイト)である場合、厚生年金保険料は旦那さんの給料明細から天引きされて支払われていることが一般的です。もちろんこの天引きされる厚生年金保険料に奥さんの分の保険料が含まれているわけではありません。

この場合、旦那さんが定年まで勤めあげて、65歳(年金の標準的な支給開始年齢)に到達したとき、旦那さんへは老齢基礎年金と老齢厚生年金(奥さんが65歳未満であれば加給年金も加算した金額)が支払われます。

一方で、奥さんが65歳になると(加給年金の分だけ減額されますが)奥さん自身の老齢基礎年金が支給される仕組みとなっています。奥さんは国民年金/厚生年金の保険料を専業主婦であった期間は支払っていないにも関わらず、65歳以降は年金がタダでもらえる、という非常にお得な制度となっています。

まとめ:公的年金の保険料納付は義務。制度を最大限活用しましょう!

今回は、公的年金の保険料を納めるメリットを中心に紹介させていただきました。その一方で「デメリットはないの?」と思った方も多いのではないでしょうか。もちろん私は公的年金には大きな欠点が存在していることも理解しています。

いつまで生きるのか、という問題は個人ではとてもコントロールできない問題のひとつです。そういったリスクに対処するために公的年金は社会保障としてその役割を担っています。

保険料を支払うのはかなりの負担ではありますが、将来への備え、また、日本に在住する者の義務として保険料を収めるしか選択肢はありません(納付免除の仕組みもあります)。もちろん、どうせ払うのであれば、その制度を最大限活用するのが望ましいのは言うまでもありません。

非常に重要な役割を果たす公的年金ではありますが、次回はそのデメリットについても紹介したいと思います。以上、ご参考まで。

公的年金の支給開始はいつから?

公的年金の支給開始はいつから?  公的年金が担う4つの役割

公的年金が担う4つの役割