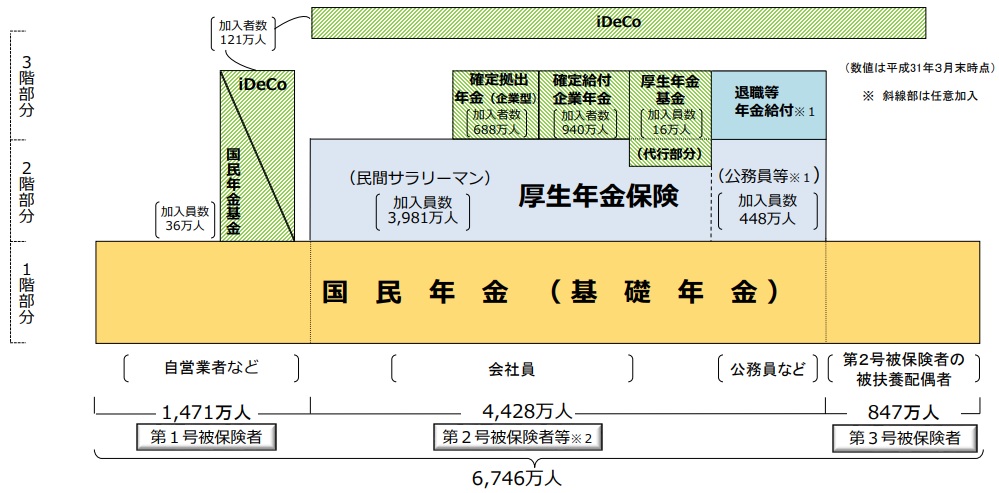

自営業者などの第1号被保険者は、国民年金に入っていますが、サラリーマンや公務員などの第2号被保険者は、厚生年金に加入しています。同じ国の年金制度なのですが、厚生年金がどういう仕組みで、将来いくら年金を受け取ることができるか皆さんはご存じでしょうか。今回は、そんな厚生年金の仕組みを解説します。

目次

厚生年金は基礎年金と報酬比例部分の2階建て

サラリーマンが加入しているのは、厚生年金です。自営業者の人は国民年金のみに加入していますが、サラリーマンは厚生年金に加入しており、将来的に老齢基礎年金と報酬比例の老齢厚生年金が支給されます。簡潔に将来の給付を書くと、以下のとおりとなります。

- (自営業者等)国民年金=老齢基礎年金

- (サラリーマン等)厚生年金=老齢基礎年金+老齢厚生年金

公的年金からの給付は上記のとおりですが、企業が退職金制度、企業年金等を有している場合、個人型確定拠出年金(iDeCo)に加入している場合などからの給付も現役引退後の所得となります。

支給開始年齢は原則65歳から

多くの人が年金制度の支給開始年齢が、昔は”60歳から”であったことはご存知でしょう。ただ、現在は公的年金(国民年金・厚生年金)の支給開始年齢は原則65歳からと定められています。

支給開始年齢は60~70歳の間で選択できる

いろいろと誤解されている方も多いので、敢えて記載をさせていただきますが、現在の公的年金の支給開始年齢というものは、必ず65歳から受け取らなければならない仕組みではありません。あくまで60歳~70歳の間で、本人が年金の支給を希望したときからスタートできる制度となっています。

ただし、標準的な支給開始年齢である65歳より前に年金の支給を開始すると、受け取れる年金額は繰り上げた期間分だけ減る仕組みとなっています(繰上受給)。逆に、65歳以降から年金の支給を開始すると、受け取ることができる年金額を繰り下げた期間分だけ増額させることができます(繰下受給)。

※1 現在は、従来60歳を標準的な支給開始年齢としていたものを65歳に引き上げる途中期間中であり、生年月日によって標準的な支給開始年齢が異なっています(平成6年・平成12年法改正)

※2 男性だと昭和36年4月2日以降、女性だと昭和41年4月2日以降生まれである場合、65歳からの年金支給が原則となります(日本年金機構HP)

厚生年金の年金額は加入期間と平均月収で決まる

ここからは厚生年金の年金額がどのように決定されるかを確認します。まず、厚生年金の給付は前述したように、老齢基礎年金と老齢厚生年金の2つの給付から成り立っています。

しかしながら、厚生年金の仕組みの中では”配偶者に係る給付”も支給されるため、老齢基礎年金と老齢厚生年金とは別に”配偶者に係る年金”を加味した額が1世帯に支給される年金額となります。

年金額=基礎年金部分+報酬比例部分+加給年金

厚生年金の給付は、老齢基礎年金(基礎年金部分)、老齢厚生年金(報酬比例部分)、配偶者に係る年金(加給年金/第3号被保険者の基礎年金年金)の3つが1世帯に支給されます。

基礎年金部分

基礎年金部分は国民年金に相当する給付であり、厚生年金に加入していた期間を基に年金額が計算されます。20歳~60歳の最大40年間の厚生年金の加入期間=被保険者期間の割合に満額の年金額を乗じた額が基礎年金部分の年金額となります。

=781,700円 $\times$ 被保険者期間月数 $\div$ 480

※1 昭和21年4月1日以前生まれの人の年金額は、上記に加えて、法令で定める生年月日別の一定率が乗じられます

※2 被保険者期間月数は通常、厚生年金加入月数(最大480月)。なお、上限月数は昭和21年4月1日以前である場合、より長期間の月数が上限とされています。

上記の算式からわかるように、厚生年金に40年(480月)以上加入していた場合、基礎年金部分の年金額は781,700円(年額・2020年現在)となります。公的年金は物価・賃金と連動しているため、満額の水準は毎年変動します。

報酬比例部分

報酬比例部分の年金額は、在職中の平均月収(賞与含む。厳密には、標準報酬月額および標準賞与額により決定)および被保険者期間をもとに計算されます。報酬比例部分の年金額は、定額部分の計算方法とは異なり、在職中の収入額に応じて変動する点や法令改正によって賞与を含める計算方法が期間によって異なるなど、やや複雑な算定方法となっている。

- 平成15年(2003年)4月以降の在職期間に係る年金額

年金額1 = 平成15年4月以降の平均標準報酬額(賞与含む)

$\times$ 5.481/1000

$\times$ 平成15年4月以降の被保険者月数 - 平成15年(2003年)3月以前の在職期間に係る年金額

年金額2 = 平成15年3月以前の平均標準報酬月額(賞与含めず)

$\times$ 7.125/1000

$\times$ 平成15年3月以前の被保険者月数

上記の算定式に基づいて、報酬比例部分の年金額は「年金額1+年金額2」の金額となりまする。平成15年3月前後で計算式が異なっており、年金制度の複雑さを示している一因となっているのは間違いありません。

とはいえ、年金額2は、”平成15年3月以前の在職期間”をもとに計算される算定式となっていますが、賞与は含まれていません。これは、一定率”7.125”がみなし賞与込みの率(5.481$\times$1.3=7.125)となっており、年収のうち約3割の賞与が支払われているものとして年金額を計算する仕組みとなっていたためとなります。

なお、各人でいちいち計算するのも手間であるため、概算となる金額は後述致します。

※1 昭和21年4月1日以前生まれの人の年金額は、上記の一定率(5.481、7.125)に替えて、法令で定める生年月日別の一定率が乗じられます(増額されます)

※2 従前額保障(平成6年水準で標準報酬を再評価し計算された年金額)の場合、上記の一定率(5.481、7.125)に替えて、法令で定める生年月日別の一定率が乗じられます

加給年金

(夫が被保険者で)妻子がいる場合には、一定要件を満たすと”加給年金”が支給されます。これは、老後の扶養家族手当と言い換えてもいいでしょう。妻の年齢が65歳になるまで、あるいは子供の年齢が18歳に到達する年度の末日まで(高校卒業まで)加給年金は支給されます。

配偶者を対象とした加給年金は夫の年金に加算される

加給年金は、厚生年金の被保険者期間が原則20年以上ある場合に加算される給付です。厚生年金の報酬比例部分だけ支給されている期間や、妻自身が原則20年以上会社勤めをして老齢厚生年金を受けられる期間中などは加算されません。具体的な年金額は、生年月日によって異なってくるものの、昭和18年4月2日以降生まれの場合、加算額390,900円が上乗せされて支給されます。

※ 妻が年金を受け取る場合にも、夫や子どもを対象として加給年金が加算される場合があります

厚生年金の年金額を確認する

では、具体的に厚生年金の年金額を確認していきましょう。可能であれば、以下の情報があると望ましいと言えます。

- 60歳時点の厚生年金加入年数

(現在の厚生年金加入年数から逆算して算出します) - 現在の標準報酬月額

(わからない場合は概算数値として”年間総支給額を16で割った額でも可”)

厚生年金加入年数については、毎年誕生日後に送付されてくる”ねんきん定期便”を確認することで、正確な厚生年金加入年数を把握することができます。

また、仮に手元に”ねんきん定期便”がなかったとしても、会社にフルタイムとして勤めていた期間が単純な厚生年金加入年数と解釈することもできます。無職期間や非正規雇用の期間がある場合には、すべての期間が厚生年金に加入しているとは限りません。当該期間がある場合は、社会保険が適用されていたのか等を確認することが望ましいと言えます。

現在の標準報酬月額についても、”ねんきん定期便”で確認をすることができます。こちらも、手元に”ねんきん定期便”がなければ、「標準報酬月額=年間総支給額$\div$16」として代用してしまっても多少数字がぶれてしまいますが、参考にはなるかと思います。

※1 ”年間総支給額$\div$16”は賞与支給額が月収の4ヶ月分相当として算出した額

※2 実際の年金額算定には、平均標準報酬月額が使用されるため、現在の標準報酬月額が大幅に乖離する場合は多少前後の数字も参考にしてください。

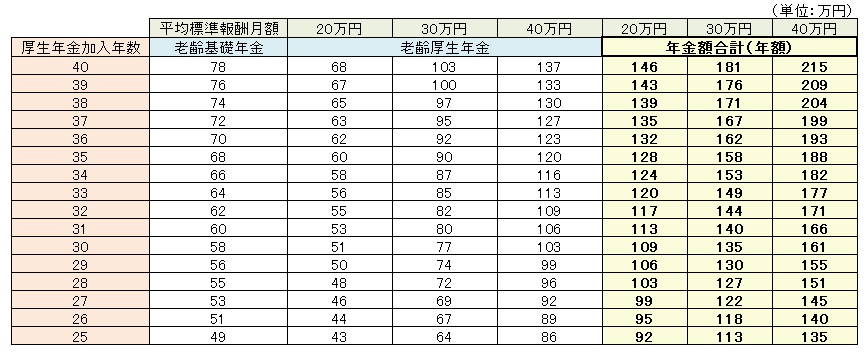

65歳以降の年金額早見表

※1 昭和21年4月2日以降生まれの人の年金額

※2 年額は1万円未満四捨五入して表示

※3 加給年金は含んでいない額

※4 老齢基礎年金は加入期間が20歳以上60歳未満にあるものとして算出

※5 老齢厚生年金の年金額は本来水準の計算式で計算

老齢基礎年金および老齢厚生年金の金額を厚生年金加入年数と平均標準報酬月額別にまとめると上記のとおりとなります。

まとめ:厚生年金は配偶者年金も含めると世帯あたり月20万超え

今回、厚生年金の年金額を一覧化してみたが、加入期間38年かつ平均月収30万円の水準で計算した場合、本人の年金額が171万円、配偶者年金の額が74万円となり、合計245万円となります。大学卒業後、無職期間がない前提で算出したモデル額ではありますが、ひとつの目安となるのではないでしょうか。

サラリーマンが毎月給与天引きで支払っている厚生年金保険料は、もちろんこれらの給付原資になっています。もちろん従業員だけでなく、事業主も同額の保険料を負担しており、将来受け取る給付原資の半分は会社が負担していると解釈することもできるでしょう。

20万円という金額を将来すべての世帯が受け取る保証はなく、これからの日本経済の動きによってどの程度引き下げられるかは定かではありません。ただ、自身の将来設計を考える上で、どの程度の年金額をサラリーマン世帯は受け取ることができるのかを参考にしていただければ幸いです。以上、ご参考まで。

公的年金の支給開始はいつから?

公的年金の支給開始はいつから?  公的年金が担う4つの役割

公的年金が担う4つの役割