毎年1月下旬には厚生労働省から年金額の改定率が公表されます。通常の経済環境では、物価変動によって年金額の水準を調整していかないと、実質的な価値を担保できないためですね。また、物価変動以外にも賃金水準、平均寿命の伸長等、様々な要素で年金額の水準は決定される仕組みを採用しているため、毎年この1月に翌年度の改定率をどうするか公表されているためです。今回は、年金額の改定ルールについて2020年度の改定率とともに紹介したいと思います。

目次

2020年度の年金額改定率

2020年度の年金額は2019年度から0.2%のプラス改定げを行うこととなりました。これは、総務省から公表された「2019年平均の全国消費者物価指数」(生鮮食品 を含む総合指数)が対前年比0.5%の上昇となったことに起因しています。

この「全国消費者物価指数」はいわゆる「物価変動率」と読み替えるとわかりやすいかと思います。「昨年と比較して、物価が0.5%上がったため、年金額も一定の調整も踏まえて、0.2%上げますよ”というのが今年の趣旨となります。

※2020年度の年金額による支払いは、4月分の年金が支払われる6月 からとなる見込み

2020年度の年金額

2020年度の年金額は以下のとおり。

- 国民年金:月額65,141円(前年度65,008円)

当該金額は、老齢基礎年金の満額1人分の金額を表示しています。 - 厚生年金:月額220,724円(前年度220,266円)

当該金額は、2人分の老齢基礎年金を含む標準的な年金額を表示しています。

厚生年金については、標準報酬月額が43.9万円である夫(被保険者)が40年間働いており、妻(被扶養者)がその40年間すべて専業主婦であったという場合を想定しています。

そのため、学生納付特例を受けていたり、妻が専業主婦になる前の就労時における厚生年金加入期間がある場合などは年金額が変わってくる点には留意しましょう。

年金額改定のルール

公的年金の年金額改定ルールはかなり複雑なのですが、毎年決まったルールに基づいています。

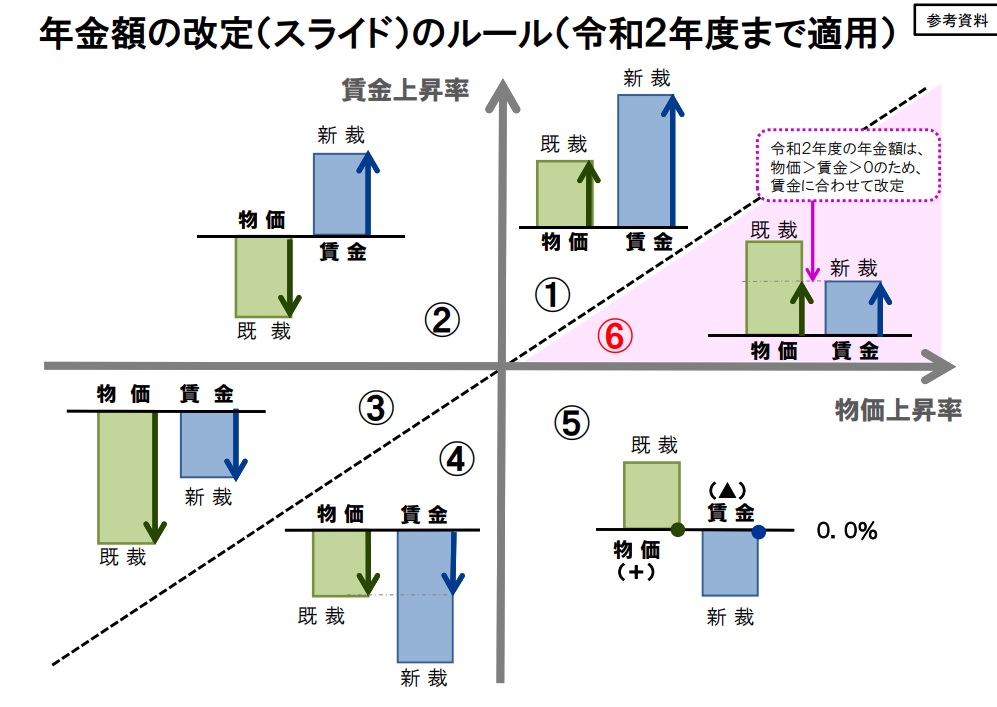

年金額の改定は、物価変動率、名目手取り賃金変動率がともにプラスで、物価変動率が名目手取り賃金変動率を上回る場合には、年金を受給し始める際の年金額(新規裁定年金)、受給中の年金額(既裁定年金)ともに名目手取り賃金変動率を用いることが法律により定められています。

令和2年度の年金額改定について

私自身は年金分野について普段から相当な時間接しておりますが、いつまで経っても一度読んだだけでは理解できないような法令もかなり多いと言えます。一般の方なら尚更難解に感じるのではないでしょうか。やや平易にこの文章を解釈すると、以下のようなことを示しています。

【ケース⑥】物価変動率>名目賃金変動率>0%なら原則、名目賃金変動率で改定

年金額の改定率は、賃金と物価の変動率で決定するルールを採用しています。これは2002年(平成16年)に定められたルールに基づいており、公的年金の積立金の水準やその時の政府の意向によって変更されるものでなく、あくまで法律上のルールに則って決定されます。

老後所得である年金の水準を実質的に保つため、物価変動率で年金額を改定できれば望ましいのですが、2020年度のように、物価変動率>名目賃金変動率>0%であるならば、年金原資の大部分を負担している働き手世代の賃金水準よりも優遇すべきではないよね、という趣旨で賃金変動率で改定をさせることとなります。

【ケース④】0%>物価変動率>名目賃金変動率なら原則、物価変動率で改定(2020年度以前)

2017年度のときは、0%>物価変動率>名目賃金変動率という状況となっていました。その際は、マイナスの物価変動率で年金額を改定しています。経済が悪化して、物価以上に賃金が下がってしまった場合には、当時の法律で物価変動率での改定に留めよう、というルールとなっていました。

ただ、この場合、年金額は本来の水準よりも高い水準で改定されることとなり、財政悪化の要因となっていました。つまり、年金支え手である働き手世代の負担が重くなる対応と言えます。

そのため、法改正により2021年度以降はより財政中立的な改定ルールへと変更されることとなりました。

【ケース④】0%>物価変動率>名目賃金変動率なら原則、名目賃金変動率で改定(2021年度以降)

2021年度以降は、0%>物価変動率>名目賃金変動率であれば、名目賃金変動率で変更されることとなりました。年金受給世代も含めて、経済の悪化の負担を担うより財政中立的な改定ルールとなっています。

2020年度の改定で用いられた経済指標

2020年度の年金額の改定率を決定する指標はどうだったのでしょうか。厚生労働省の発表によると以下の指標及び率を使用しています。

- 物価変動率 ・・・0.5%

- 名目手取り賃金変動率 ・・・0.3%

- マクロ経済スライドによるスライド調整率 ・・・▲0.1%

”名目手取り賃金変動率”及び”マクロ経済スライドによるスライド調整率”については、一般的に馴染みがない単語かと思います。公的年金の改定の際だけに出てくるような言葉であるため、それぞれについて、以下少し補足します。

物価変動率(0.5%)

こちらは総務省統計局が公表する「2019年平均の全国消費者物価指数」(生鮮食品 を含む総合指数)が対前年比0.5%の上昇となったことを引用しています。

名目手取り賃金変動率(0.3%)

名目手取り賃金変動率とは物価変動率、実質賃金変動率、可処分所得割合変化率を掛け合わせたもののことを指すています。具体的には以下の計算式のように算出されています。

物価変動率(0.5%)・・・(2019年の値)

$\times$ 実質賃金変動率(▲0.1%)・・・(2016~2018年度の平均)

$\times$ 可処分所得割合変化率(▲0.1%)・・・(2017年度の変化率)

=名目手取り賃金変動率(0.3%)

これはすなわち、

- 賃金変動率が「物価変動率」と物価の変動を除いた「実質賃金変動率」で構成されていること

- 保険料を納める働き手世代の所得割合

の組み合わせであり、現役世代の手取り水準そのものを指しています。この「名目手取り賃金変動率」が「物価変動率」を上回っているかどうかで翌年の年金額改定率が決定されます。

2020年度の場合は、物価変動率>名目手取り賃金変動率となりました。

これはすなわち、現役世代の手取り水準が物価ほど上がっていないことを指しており、そのような場合は賃金変動率程度に年金額の引上げを抑えましょう、というのが、年金額改定率の意味合いとなります。

スライド調整率(▲0.1%)

マクロ経済スライドと呼ばれる年金額の給付水準を調整する仕組みを公的年金は採用しています。

「マクロ経済スライド」とは、公的年金被保険者の減少と平均余命の伸びに基づいて、スライド調整率が設定され、その分を賃金と物価の変動がプラスとなる場合に改定率から控除するものです。この仕組みは、平成16年の年金制度改正において導入されたもので、マクロ経済スライドによる調整を計画的に実施することは、将来世代の年金の給付水準を確保することにつながります。

令和2年度の年金額改定について

現役世代が減る影響は現役世代から徴収できる保険料金額の減少につながります。また、平均余命が伸び続ける影響は受給権者に支給する給付総額が大きくなることにつながります。もちろん永久に現役世代が減る訳ではありませんし、永久に平均寿命が伸び続ける訳ではありませんが、これらが与える影響度合いは年積み重なって大きくなっていきます。

この悪影響を相殺するために、受給権者の年金額を調整することをスライド調整と呼び、この調整率のことをスライド調整率と呼んでいます。具体的には2020年度の数値を踏まえると以下のとおりとなります。

公的年金被保険者数の変動率(0.2%)・・・(2016~2018年度の平均)

$\times$ 平均余命の伸び率(▲0.3%)・・・(定率)

=スライド調整率(▲0.1%)

「現役世代が減ってる分、平均余命が伸びてる分を勘案するとこれくらいは年金額を上げ幅を抑えないといけないよね」というのがこのスライド調整率の意味合いと言えます。

公的年金の保険料(国民年金保険料)

公的年金(基礎年金)の保険料は、2004年(平成16年)の制度改正により、毎年段階的に引き上げられてきました。ですが、2017年度(平成29年)にようやく上限(2004年(平成16年度)価格水準で16,900 円)に達して、以後、その水準は固定されています。

実際の保険料額は、2004年(平成16年度)価格水準を維持するために、名目賃金の変動に応じて毎年度改定され、以下のとおりとなっています。

- 2020年度の国民年金保険料額は16,540円(月額)

(2019年度から130円の引上げ) - 2021年度の国民年金保険料額は16,610円(月額)

(2020年度から70円の引上げ)

※2004年(平成16年度)水準では保険料額は17,000円となっています。名目賃金が2004年(平成16年度)と比較して減少しているため、2020年度、2021年度の保険料額も減少している状況です。

まとめ:年金額はこれからも均衡水準まで下がり続ける

公的年金の年金額改定の仕組みをわかっていると、政権による介入がなければ、具体的にどの水準まで引き下げるべきであるかは5年に一度の財政検証で明らかにされています。

今後も年金額は実質的に下がり続けますが、少なくとも多少の経済成長ができる日本経済になれば、年金制度は明るい方向に向くことができるのではないでしょうか。以上、ご参考まで。

年金の保険料を払っておくべき5つの理由

年金の保険料を払っておくべき5つの理由  人事に係る年間での手続きについてまとめてみる

人事に係る年間での手続きについてまとめてみる