ここ数年間住宅ローンの金利は底打ちをしています。また、それに加えて民間金融機関の顧客争奪戦もあり、適用金利はさらに引下げられている状況が続いています。今回は金利の話と密接に関係する繰上返済の是非について、その意見をご紹介致します。

目次

一般的には”住宅ローンの繰上返済はすべき”と考えられている

世間一般では”住宅ローンの繰上返済は積極的にすべきである”と考えられています。この理由はごくごくシンプルで、住宅ローンを借入した場合には毎月金利相当額が発生してしまうためであり、この金利分を少しでも減らすためには元本を減らす(繰上返済を行う)のが一番効果的であるからです。

ただ、巷では”住宅ローンの繰上返済をすべきでない”という主張があるのもご存じでしょうか。

住宅ローンの繰上返済をすべきでない理由

住宅ローンの繰上返済をすべきでない理由にはいくつか理由がありますが、基本的には金利水準に依るところが大きいと言えます。以下で代表的なものを紹介しましょう。

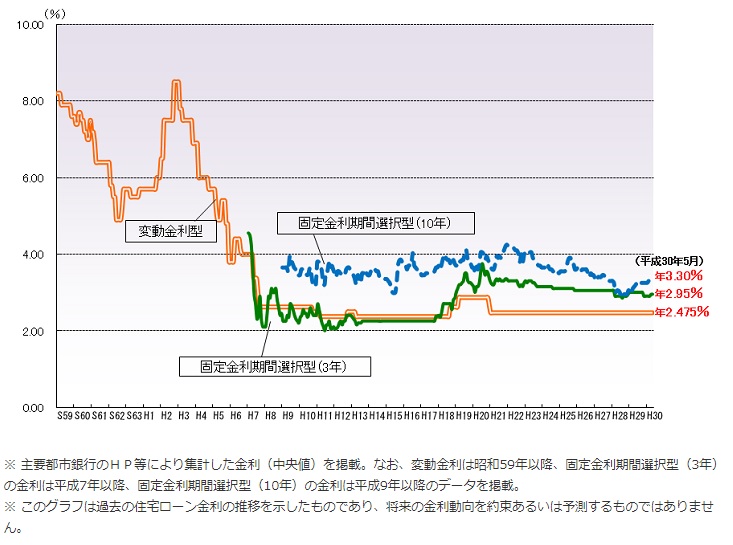

その1 現在の住宅ローン金利は史上最低の利率

(住宅金融支援機構HPより)

ご存じの方が多いかもしれませんが、現在の住宅ローン金利は史上最低の利率となっています。

民間金融機関の変動金利の基軸となる基準金利は平成20年以降2.475%から全く動いていません。この基準金利をベースとして、金融機関が優遇金利という形で△2%近くの金利引下げを実施しており、我々消費者に適用される金利は年0.5%程度の水準にまで現在は下げられています。

金利が低いことはすなわち、住宅ローン借入額から生じる金利発生額も小さいということになるため、住宅ローンの借入負担そのものが軽減されている状況と言えます。

金利水準だけで言えば、あえて繰上返済をすることで将来発生する金利負担を減らすことができるメリットが現在は非常に小さいと言えます。

その2 手元現金を資産運用できれば利ザヤ分お得

先の低金利の現状とも重なってきますが、住宅ローンの繰上返済に充てるべき資金をそのまま繰上返済で使った場合は、将来発生する住宅ローン金利相当額(現在だと金利約0.5%)を節約できた計算になります。

ただ一方で、繰上返済で使うお金を資産運用で増殖させた場合はどうなるでしょうか。

仮に運用利回り2.0%で資産運用を行った場合は、多少の税金による控除があるにせよ利ザヤ分である1.5%相当額がお得になったという計算になります。具体例で示すと、繰上返済用の預貯金300万円が手元にあった場合は以下のとおりとなります。

- 利息発生額:300万円*0.5%=1.5万円(年間)

- 運用収益額:300万円*2.0%=6.0万円(年間)(税引前)

- 課税金額:6.0万円*20.315%=1.2万円

- 利ザヤ:6.0万円-1.2万円ー1.5万円=3.3万円(年間)

資産運用で2.0%の利回りを安定的に達成できるのか、という別の問題はあるものの税引き後の利ザヤの金額を考えると、繰上返済しない方がお得な状況となるケースも多いと言えます。

※300万円を超える部分の住宅ローン残債額については、繰上返済の有無に関わらず利息は発生するため、ここでは割愛しています。

その3 手元流動性は常に確保しておく必要がある

住宅ローンの返済は最長で35年間にわたって行い続ける必要があります。また、住宅ローンを払い終えるまでの長期間の中で、家族構成が変わったり、住む場所が変わったり、働く会社が変わったり、など様々なライフイベントが生じることが一般的です。

ライフイベントの変化の際にはどうしてもある程度のまとまった金額のお金が必要となってきます。毎月住宅ローンを返済しながら、ある程度のまとまった金額が常に用意できる方であれば、心配ない話なのですが、一般的なご家庭だと百万単位のお金を常に用意しておくのは難しいのではないでしょうか。

繰上返済はその名のとおり、現在保有している預貯金を使って返済を行うこととなります。もしライフイベントがこの先全く生じない予定であれば、問題ないかもしれませんが、ある日突然交通事故などのアクシデント等でまとまった金額が必要となるリスクは常にあります。そういったときのためのお金として繰上返済のお金を手元に控えておくことの重要性は今日より一層高まっていると言えるのではないでしょうか。

その4 住宅ローン減税額を減らさない

不動産購入をした際に一定要件に該当する物件の場合は住宅ローン減税を適用することができます。

住宅ローン減税の控除額は「住宅ローン残債額*1%」として定められているため、住宅ローン残債額が減ってしまうと住宅ローン減税の控除額も減ってしまうことになります。

なお、新築物件の場合は住宅ローン残債額として認められる額は最大4,000万円まで、中古物件の場合は住宅ローン残債額として認められる額は最大2,000万円までと制限があるため、それを超える部分については繰上返済してもデメリットはないでしょう。

まとめ:債務が一定額以下なら繰上返済しないことも選択肢としてあり

上記の理由のとおり、現在の金利環境下であれば必ずしも繰上返済を行うことがメリットの大きい行動とは言えなくなってきています。

私個人は繰上返済の是非については「住宅ローン残債額が一定水準以下」であれば、無理をしなくても返済を早めなくても良いのではないか、と考えている次第です。

「一定水準以下」と記載したのはなぜかと言うと、住宅ローンが現在の低金利であれば、金利負担が小さいのは前述したとおりですが、どんなに金利が小さくても借入額が大きければ実質的に生じる金利発生額は大きい額となってしまうため、例えば住宅ローン残債額が年収の2倍以下である場合などの限定的な状況下ではあえて返済スピードを早めなくてもよい、という理由です。

年収300万円の人が2000万円の借入をしていた場合、現在の金利が0.5%と低くても年間10万円の負担が毎年生じてしまうのは、はっきりいって勿体ないでしょう。さらには、将来的に金利増加リスクが顕在化した場合、例えば年3.0%程度まで上昇した際は金利分(2000*3.0%=60万円)を返済するのが一杯で元本を減らせない悪循環に陥るケースも予想されます。

繰上返済する/しないでもし悩んでいる方がいれば、上記のような観点を参考にしていただければと思います。以上、ご参考まで。

| ”賃貸VS購入”の議論の中で、賃貸派が出す意見として、引退時に割安な物件をキャッシュで購入する、というものがあります。一見すると理にかなっているような気もするこの意見。実は、大きなリスクを孕んでいるとも言えます。今回はそんな生涯賃貸派の方の戦略について、考察してみました。賃貸派が抱える大きな問題”賃貸VS購入”の議論は尽きることがない話であり、キャッシュフローはどちらが得かどれだけ生きれば購入派が得になるのか買い替えの諸経費を含めたらそもそも得なのか損なのかと言ったようないろいろな議論が飛び交っ… 現役時代は賃貸。定年引退時に物件購入。そんな賃貸派の戦略がもつ4つのリスク。 – 万国旅行塾・読書塾 |

| 前回の記事では定性的な「賃貸VS持ち家」議論について紹介しましたが、今回は具体的な数字でどちらにお得感があるのか確認したいと思います。結論は定性的な議論ですでに出ていますが、定量的にどの程度の違いが出てくるのかチェックしてみましょう。賃貸と持ち家のキャッシュフロー/ストック比較今回は、賃貸で10年住んだ場合と持ち家(今回は中古マンションを想定)で10年住んだ場合とでどの程度キャッシュフロー/ストックに差があるのか確認したいと思います。サンプルは家賃13万円の西荻窪の物件今回、記事を書いていた… 「賃貸VS持ち家」どちらが本当にお得か計算してみた – 万国旅行塾・読書塾 |